1. Principe

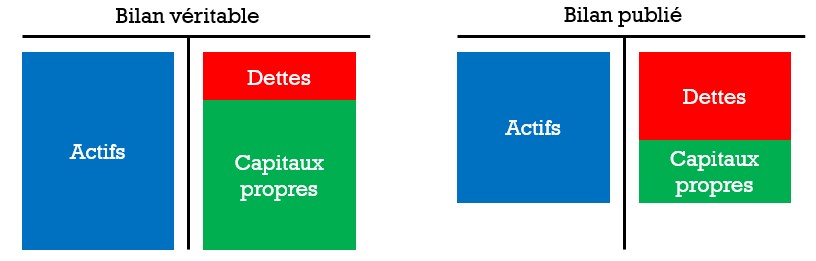

Le bilan et le compte de résultat publiés ne reflètent généralement pas la réalité financière de l’entreprise. En effet, certains actifs y sont sous-évalués, tandis que certaines provisions (dettes) sont surévaluées.

Cette situation découle d’une surévaluation de certaines charges et d’une sous-évaluation de certains produits. De tels documents comptables « ajustés » ne permettent pas une analyse économique fiable de l’entreprise. C’est pourquoi, avant toute interprétation du bilan et du compte de résultat, il est essentiel de reprendre chaque poste et de le rétablir à sa juste valeur. Ce processus est appelé « apurement ».

2. Comment procéder ?

Les binômes comptables

L’apurement se réalise par des écritures comptables spécifiques, impliquant systématiquement deux comptes : un compte du bilan et un compte de charges ou de produits.

Les binômes les plus courants incluent :

- Un actif immobilisé et le compte

Amortissements (si l’amortissement est indirect, l’actif immobilisé est

remplacé par son FAC).

- Le stock et la variation de stock (ce

dernier compte peut être remplacé par le compte Charges de marchandises, PRAMV

ou tout autre compte approprié).

- Titres et produits des titres.

- Ducroire et pertes sur créances.

- Provision et le compte de charge

correspondant (ou encore ACE voire Charges exceptionnelles).

- Etc.

3. Quel est l’effet recherché ?

L’ajustement des valeurs, tant dans le bilan que dans le compte de résultat, permet de faire réapparaître la fortune réelle de l’entreprise grâce à une augmentation du résultat net.

Ce résultat ajusté se reflète à la fois dans le compte de résultat et dans les capitaux propres de l’entreprise. La comptabilité « interne » ainsi obtenue affiche alors les véritables valeurs financières, offrant une image plus fidèle de la situation économique de l’entreprise.