Généralités

Les actifs immobilisés perdent en principe peu à peu de la valeur.

Cette perte de valeur peut avoir plusieurs origines :

- le temps

- l'usure

- les progrès de la technologie qui rende l'actif dépassé (obsolescence)

L'entreprise doit chaque année tenir compte de cette perte de valeur en comptabilisant une charge : l'amortissement.

Le Code des obligations prévoit d'ailleurs cela :

CO 960a, al.3 : Les pertes de valeur dues à l’utilisation de l’actif et au facteur temps sont comptabilisées par le biais des amortissements, celles dues à d’autres facteurs, par le biais de corrections de valeur. Les corrections de valeur et les amortissements sont calculés conformément aux principes généralement admis dans le commerce. Ils sont imputés directement ou indirectement sur l’actif visé, à charge du compte de résultat; leur comptabilisation au passif est prohibée.

Autres fonctions de l'amortissement

A part cette raison juridique, l'amortissement a aussi un rôle :

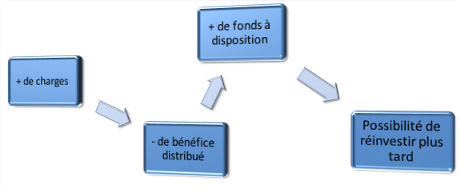

- Financier

L'amortissement représente une charge annuelle qui aura pour conséquence une diminution du bénéfice distribué. Cela permettra le financement à terme de l'investissement de remplacement.

- Fiscal

L'amortissement peut également avoir une raison fiscale. Comme nous l'avons vu plus haut, l'amortissement correspond à une charge qui affecte le résultat de l'entreprise. Moins de bénéfice = moins d'impôt.

Il faut toutefois noter que l'Etat fixe des règles en matière d'amortissement (voir lien ci-dessous).