Le Cash-Flow

Signification

En traduisant ce terme, nous pourrions croire que le Cash-Flow correspond à un "Flux de cash" et donc, à un flux de trésorerie. Ce n'est pas le cas.

D'ailleurs, si nous calculons le Cash-Flow et la variation de notre trésorerie, nous n'arrivons pas au même montant.

En effet, le Cash-Flow ne s'intéresse qu'aux éléments liés à l'exploitation de l'entreprise. Il ne tient pas compte de la politique d'investissement ni de celle relative aux investissements.

Le document qui permet d'expliquer l'évolution de la trésorerie de l'entreprise s'appelle le tableau des flux de trésorerie.

Revenons à notre Cash-Flow. Permet-il au moins d'expliquer la variation de trésorerie du seul secteur d'exploitation ? Seulement si toutes les opérations se font au comptant.... ce qui est rarement le cas.

Bref, pour mieux comprendre ce qu'est le Cash-Flow, il convient de voir comment il se calcule.

Calcul du Cash-Flow

Il existe deux méthodes pour déterminer le Cash-Flow :

- La méthode directe

- La méthode indirecte

A noter que nous arrivons au même résultat avec les deux méthodes.

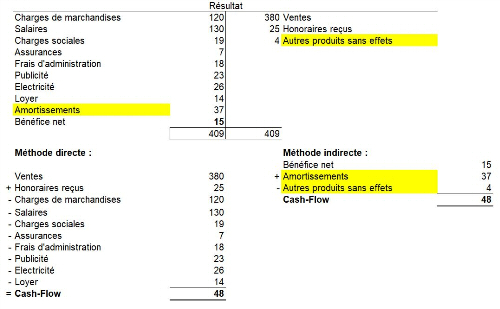

Méthode directe

Formule : Produits avec effets monétaires - Charges avec effets monétaires.

Explications :

Première constatation : nous prenons en comptes des charges et des produits. Cela explique pourquoi le Cash-Flow s'intéresse au secteur d'exploitation. Il s'intéresse aux charges et aux produits de l'entreprise et donc, à son exploitation.

Deuxième constatation : nous nous intéressons ici qu'aux charges et produits avec effets monétaires. A savoir, à celles et ceux qui font théoriquement sortir ou entrer de l'argents.

Par conséquent, dans cette méthode nous prendrons en considération les salaires mais pas les amortissements.

Méthode indirecte

Formule : Résultat + Charges sans effets monétaires - Produits sans effets monétaires

Explications :

Première constatation : nous prenons en compte cette fois, uniquement les charges et les produits qui ne font ni entrer ni sortir de l'argent.

Deuxième constatation : cette méthode part du résultat de l'entreprise (Bénéfice ou perte) et le corrige en ajoutant les charges qui l'ont fait diminuer sans pour autant que de l'argent soit sorti et en enlevant les produits qui l'ont fait grandir sans que de l'argent ne rentre. A noter que si nous partons d'une perte, il conviendra de la faire figurer dans le calcul avec le signe "-".