NIVEAU : Avancés

BUT : MAÎTRISER LA PROCÉDURE DE CLÔTURE DES COMPTES D'ENTREPRISES COMMERCIALES AVEC UN COMPTE DE RÉSULTAT À trois DEGRÉS.

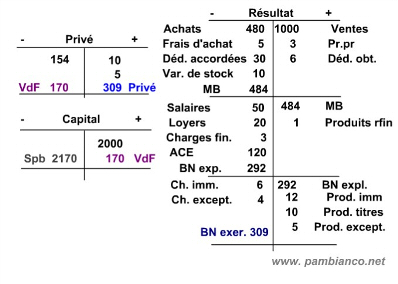

Clôture avec un compte de résultat à 3 degrés

La clôture des comptes s'opère en six étapes :

- Clôturer le stock de marchandises, le Ducroire et les titres

- Clôturer les comptes relatifs aux marchandises, envoyer les soldes au 1er degré du compte de résultat et déterminer le résultat brut

- Clôturer les comptes de charges et de produits d'exploitation, virer les soldes au 2ème degré du compte de résultat et déterminer le résultat d'exploitation

- Clôturer les comptes de charges et de produits hors exploitation et exceptionnels, virer les soldes au 3ème degré du compte de résultat et déterminer le résultat d'entreprise

- Clôturer le compte Privé et virer son solde (variation de fortune) à Capital

- Etablir le bilan final.

Etape 1 :

Clôturer le stock de marchandises, le Ducroire et les titres

L'inventaire final du stock de marchandises doit être porté dans le compte Stock de marchandises avec pour contrepartie : Spb.

Le solde doit être viré à Variation de stock.

Il peut s'agir d'une augmentation ou d'une diminution de stock.

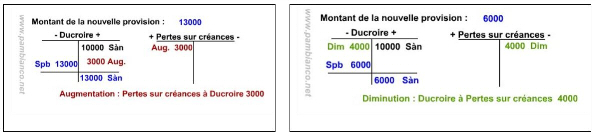

Le nouveau ducroire doit être porté dans le compte Ducroire avec pour contrepartie : Spb

Le solde doit être viré à Pertes sur créances.

Il peut s'agir d'une augmentation ou d'une diminution de provision.

L'inventaire final des titres doit être porté dans le compte Titres avec pour contrepartie : Spb.

La différence peut correspondre à un gain de cours (plus-value) ou à une perte (moins-value).

La moins-value doit impérativement être virée à Charges de titres. Par contre, il est possible de créer une réserve latente en ne virant pas la plus-value de cours dans Produits des titres.

Etape 2 :

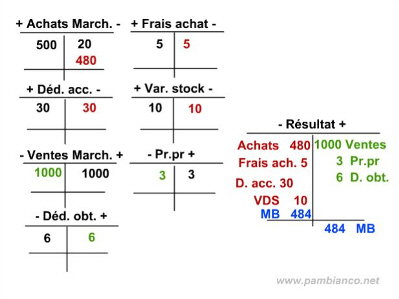

Clôturer les comptes relatifs aux marchandises, envoyer les soldes au 1er degré du compte de résultat et déterminer le résultat brut

Il convient de clôturer les comptes :

- Achats de marchandises

- Frais d'achat

- Variation de stock

- Déductions accordées

- Ventes de marchandises

- Prestations propres

- Déductions obtenues

- Frais de vente

- Pertes sur créances

et de virer les soldes dans le compte Résultat 1er degré.

A la clôture, le compte Résultat présente un bénéfice brut (BB) ou une perte brute (PB). Ce solde, appelé Marge brute, est viré à Résultat 2e degré.

Etape 3 :

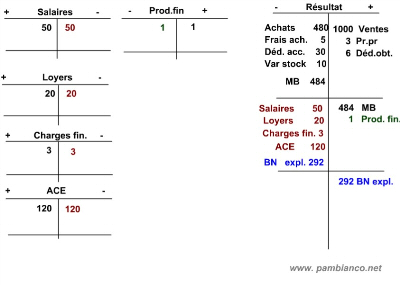

Clôturer les comptes de charges et de produits d'exploitation, virer les soldes au 2ème degré du compte de résultat et déterminer le résultat d'exploitation

Il convient de clôturer les comptes de charges et de produits d'exploitation tels que :

- Salaires

- Charges sociales

- etc...

...bref, tous les comptes de charges et produits sauf ceux qui ont trait à des activités hors exploitation comme par exemple :

- Charges et Produits d'immeuble

- Charges et Produits des titres

- ou encore les Charges et Produits exceptionnels.

Les soldes doivent être virés à Résultat 2e degré.

A la clôture, le compte Résultat 2e degré présente un bénéfice d'exploitation ou une perte d'exploitation. Ce solde est viré à Résultat 3e degré.

Etape 4 :

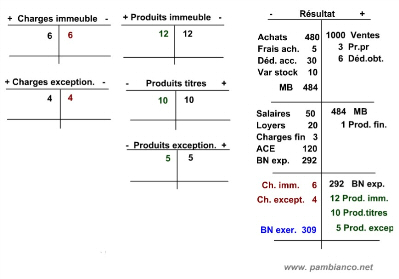

Clôturer les comptes de charges et de produits hors exploitation et exceptionnels, virer les soldes au 3ème degré du compte de résultat et déterminer le résultat d'entreprise

Le reste des comptes de charges et produits doivent être clôturés. Exemple de comptes concernés :

- Charges et Produits d'immeuble

- Charges et Produits des titres

- ou encore les Charges et Produits exceptionnels.

Les soldes doivent être virés à Résultat 3e degré.

A la clôture, le compte Résultat 3e degré présente le bénéfice ou la perte de l'exercice. Ce solde est viré au compte Privé.

Etape 5 :

Virer le résultat net à Privé et clôturer le compte Privé et virer son solde (variation de fortune) à Capital

Après y avoir viré le résultat, le compte Privé sera clôturé.

Son solde - la variation de fortune - sera viré à Capital.

Le compte capital devra être clôturé et ouvert à nouveau.

Etape 6 :

Etablir le bilan final.

Enfin, il s'agit de clôturer tous les comptes actifs et passifs et de faire figurer les soldes au bilan.

Attention ! Ne pas oublier de les mettre à la bonne place et d'inscrire les quatre grandes masses ainsi que les rubriques !