NIVEAU : DÉBUTANT

BUT : Apprendre à passer des écritures dans le journal. Dans cette section nous n'utiliserons que des comptes actifs et passifs.

LE Journal

Principe

Chaque fois qu'un élément exprimé en monnaie touche l'entreprise, il doit être reporté dans la comptabilité. Cet élément doit être "comptabilisé".

Exemples d'éléments qui doivent être comptabilisés : un achat, une vente, un salaire payé, etc...

Le terme "comptabiliser" est souvent employé. Il signifie : inscrire quelque chose dans les comptes.

En principe, les éléments sont comptabilisés à chaque fois qu'ils apparaissent, jour après jour. D'ailleurs, les éléments sont, dans un premier temps, écrits dans un document appelé "journal". On parle "d'écritures comptables". Dans un deuxième temps, les écritures du journal seront passées dans les comptes.

L'écriture

Pour chaque écriture, au moins deux comptes sont concernés. Un des comptes est touché au débit (à gauche) et l'autre au crédit (à droite). Ainsi la comptabilité reste toujours équilibrée.

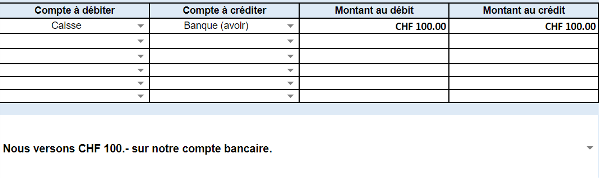

Lorsque seuls deux comptes sont concernés, on parle d'écriture simple.

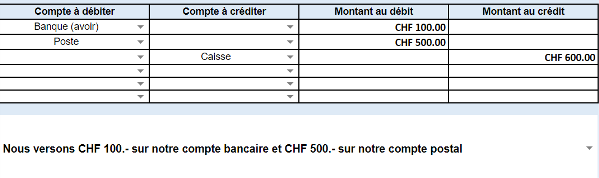

Il se peut que plus de deux comptes soient concernés. Dans ce cas, le montant total inscrit au débit des comptes (à gauche) doit toujours être égal au montant total inscrit au crédit des autres comptes (à droite).

On parlera ici d'écriture multiple ou collective.