NIVEAU : AVANCÉS ET "+"

BUT : Savoir calculer le seuil de rentabilité t connaître ses composants.

Rappel et conventions

Par souci de simplification, nous allons considérer que les coûts d’une entreprise peuvent être classés uniquement en deux catégories :

- les coûts variables, qui dépendent des ventes de l’entreprise

- les coûts fixes qui existent indépendamment de l’activité de l’entreprise.

Les seuls coûts que nous envisagerons comme variables correspondent au coût total des marchandises vendues. Nous les appelleront PRAMV ou frais variables (FV).

Toutes les autres charges seront considérées comme fixes et nommées ACE, frais généraux (FG) ou frais fixes (FF).

Quelques définitions

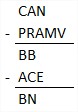

- CAB : chiffre d’affaires brut. Le CAB correspond au chiffre d’affaires facturé aux clients.

- CAN : chiffre d’affaires net. Le CAN correspond au chiffre d’affaires encaissé.

- PRAMA (CAMA) : prix de revient des marchandises achetées. Le PRAMA correspond au coût total des marchandises achetées.

- PRAMV (CAMV): prix de revient des marchandises vendues. Le PRAMV correspond au coût total des marchandises vendues.

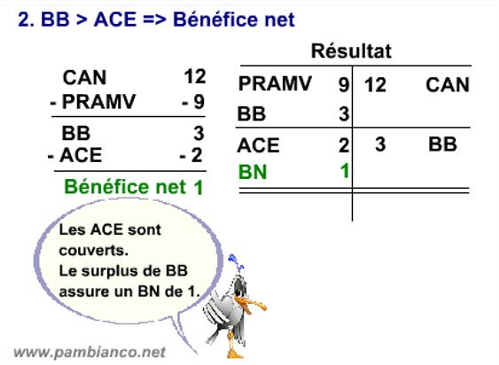

- BB ou MB : bénéfice brut ou marge brute, ou encore marge sur coûts variables. La MB correspond à la différence entre les recettes (CAN) et les frais variables (PRAMV). La MB peut être un bénéfice (BB) ou une perte (PB).

- ACE, FG ou FF : autres charges d’exploitation, frais généraux, frais fixes. Les ACE, FG, FF correspondent à l’ensemble des charges fixes.

- BN ou RN : le résultat net (résultat 1). Le RN correspond à la différence entre les produits et les charges de l’entreprise. Le RN peut être un bénéfice (BN) ou une perte (PN).

Le calcul de base

Différence entre PRAMA et PRAMV

- Le prix de revient d'achat des marchandises achetées ou PRAMA correspond au coût des marchandises achetées.

- Le prix de revient d'achat des marchandises vendues ou PRAMV correspond au coût des marchandises vendues.

- La différence entre ces deux notions correspond à la variation de stock.

Cas 1 :

l'entreprise a acheté trop de marchandises par rapport à ce qu'elle a pu vendre. Il en résulte une augmentation de stock.

Cas 2 :

l'entreprise n'a pas acheté suffisamment de marchandises par rapport à ce qu'elle a pu vendre. Il en résulte une diminution de stock.

La notion de marge brute (MB)

La notion de résultat net

Vision graphique du point mort

Indications :

- la droite du CAN part toujours de l'origine car si on ne vent rien, le CAN vaut CHF 0.-.

- la droite du coût variable (CV, PRAMV) part toujours de l'origine car si on ne vent rien, les marchandises vendues ne valent rien.

- La droite des coûts fixes (CF, FF, FG, ACE) coupe l'axe vertical à la hauteur correspondant au montant des CF. En effet, même si l'entreprise ne vent rien, elle doit tout de même faire face à des coûts tels que loyers, salaires, etc..

- On obtient la droite des coûts totaux (CT) en additionnant les CF et les CV.

- Le point mort est atteint lorsque le CAN atteint le montant des CT. En effet, le montant encaissé (CAN) permet de couvrir tous les coûts (CT).

- Avant le point mort, les CT sont supérieurs au CAN et il en résulte une perte nette. Après le point mort, le CAN est supérieur aux CT et il en résulte un bénéfice net.

Quelques formules :

Stock moyen :

- Calcul :(stock initial + stock final) / 2 ou (stock 1 + stock 2 +...+ stock n) / n

- Indique la valeur moyenne des marchandises en stock

Cadence de rotation du stock :

- Calcul :PRAMV / Stock moyen (au PRA) ou CAN / Stock moyen (au PVN)

- Indique combien de fois le stock a dû être renouvelé durant l'année

Durée de stationnement du stock :

- Calcul :360 / Cadence de rotation du stock

- Indique, en moyenne, en combien de jours le stock est entièrement vendu et doit être renouvelé

Chiffre d'affaires au point mort :

- Calcul :CAN / BB x FF

- Calcul : FF / BB en % du CAN x 100 (ou FF/taux de MB x 100)

- Le CAN au point mort est celui pour lequel il n'y a ni bénéfice net ni perte nette.

Quantité au point mort :

- Calcul : FF / BB par pièce

- A chaque vente, un bénéfice (brut) est réalisé. Combien faut-il de BB unitaires pour couvrir les FF ?

Nombre de jours pour atteindre le point mort :

- Calcul : 360 / CAN x CAN au point mort

- Hypothèse : le CAN est réalisé de manière linéaire tout au long de l'année