Méthode de journalisation de l'amortissement

Il existe deux méthodes de journalisation de l'amortissement :

- l'amortissement direct

- l'amortissement indirect

Quelle que soit la méthode utilisée, l'écriture comptable commencera toujours par :

Amortissement à ....

ou

Charges d'immeubles à ....

(pour les immeubles locatifs)

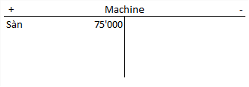

L'amortissement direct

Principe

La charge diminue le compte d’actif concerné.

Exemples :

- Amortissements à Mobilier

- Amortissements à Véhicules

- Charges d’immeuble à Immeuble

Avantages de l'amortissement direct

Cette méthode offre trois avantages principaux :

- la méthode est simple

- les comptes permettent de voir immédiatement la valeur comptable (résiduelle) du bien (solde du compte)

- la détermination du bénéfice ou de la perte de cession en cas de vente du bien est facile à déterminer.

Exemple : valeur comptable de la machine : CHF 75'000

Inconvénients de l'amortissement direct

Cette méthode présente deux inconvénients principaux :

- les comptes n'indiquent pas la valeur d'acquisition du bien

- les comptes ne fournissent aucune indication au sujet des montants amortis.

Exemple : si on reprend l'exemple ci-dessus, quelle était la situation à la fin de l'année précédente ? A ou B ? Impossible à dire.

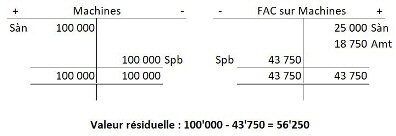

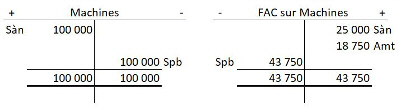

L'amortissement indirect

Principe

La charge augmente un compte correctif d’actif immobilisé (Fond d'amortissements cumulés ou FAC)

Exemples :

- Amortissements à FAC sur Mobilier

- Amortissements à FAC sur Véhicules

- Charges d’immeuble à FAC sur Immeubles locatifs

Avantages de l'amortissement indirect

Cette méthode offre deux avantages principaux :

- les comptes indiquent la valeur d'acquisition du bien (solde du compte actif concerné)

- les comptes fournissent des indications au sujet des montants amortis (solde du compte FAC concerné).

Exemple : Valeur d'acquisition de la machine : CHF 100'000 ; montant total amorti : CHF 43'750

Inconvénients de l'amortissement indirect

Cette méthode présente trois inconvénients principaux :

- la méthode est plus compliquée

- les comptes ne permettent pas de voir immédiatement la valeur comptable (résiduelle) du bien

- la détermination du bénéfice ou de la perte de cession en cas de vente du bien est plus difficile à déterminer.

Exemple : la valeur comptable (CHF 56'250) n'apparaît pas dans les comptes. Elle doit être calculée.