Définitions

Lexique

- CAB : chiffre d’affaires brut. Le CAB correspond au chiffre d’affaires facturé aux clients.

- CAN : chiffre d’affaires net. Le CAN correspond au chiffre d’affaires encaissé.

La différence entre CAB et CAN correspond aux montants facturés aux clients mais que nous n’encaisserons jamais car :

- Nous avons offert des rabais et escomptes (Déductions accordées)

- Nous avons eu des frais (Frais de vente)

- Certains clients ont fait faillite et ne nous paierons jamais (Pertes sur créances)

- CAB – Déductions accordées – Frais de vente – Pertes sur créances = CAN

- PRAMA (CAMA) : prix de revient des marchandises achetées. Le PRAMA correspond au coût des marchandises achetées (CAMA).

- PRAMV (CAMV) : prix de revient des marchandises vendues. Le PRAMV correspond au coût des marchandises vendues (CAMV).

- MB, RB ou BB : bénéfice brut, résultat brut ou marge brute. Le RB correspond à la différence entre les recettes (CAN) et les frais variables (PRAMV). Le RB peut être un bénéfice (BB) ou une perte (PB). Ce dernier cas est extrêmement rare car pour obtenir une perte brute, il faut vendre à un prix plus faible que celui auquel nous avons acheté la marchandise.

- ACE, FG ou FF : autres charges d’exploitation, frais généraux, frais fixes. Les ACE, FG, FF correspondent à l’ensemble des charges fixes.

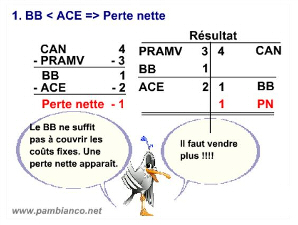

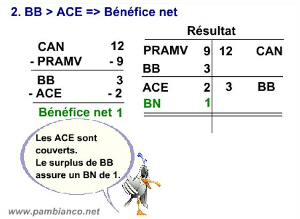

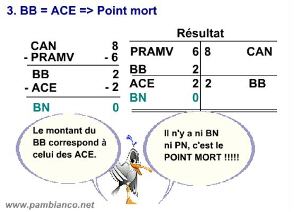

- BN ou RN : le résultat net (résultat 1). Le RN correspond à la différence entre les produits et les charges de l’entreprise. Le RN peut être un bénéfice (BN) ou une perte (PN).

Le calcul de base

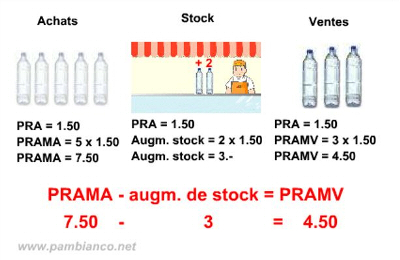

Différence entre PRAMA et PRAMV

Rappel :

- Le prix de revient d'achat des marchandises achetées ou PRAMA (ou encore CAMA) correspond au coût des marchandises achetées.

- Le prix de revient d'achat des marchandises vendues ou PRAMV (ou encore CAMV) correspond au coût des marchandises vendues.

Trois possibilités existent :

- Nous avons acheté exactement la quantité nécessaire à nos ventes. (rare)

- Nous avons acheté trop de marchandises. Il nous en reste. Nous les mettons en stock pour l’année prochaine.

- Nous n’avons pas acheté suffisamment de marchandises. Nous avons dû aller en prendre dans le stock pour satisfaire nos derniers clients.

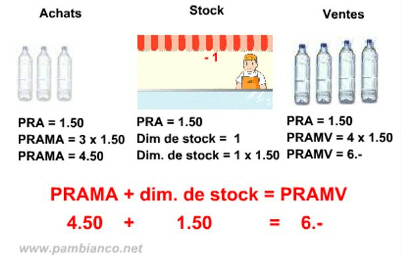

Dans le premier cas, le PRAMA correspond au PRAMV car nous avons vendu toutes les marchandises achetées et uniquement celles-ci. Le stock n’a pas varié.

Dans les deux autres cas , la différence entre PRAMA et PRAMV correspond à la variation de stock.

- Le stock a augmenté

L'entreprise ayant acheté trop de marchandises par rapport à ce qu'elle a pu vendre voit les invendus venir grossir le stock.

- Le stock a diminué

L'entreprise n'ayant pas suffisament acheté de marchandises par rapport à ce qu'elle a pu vendre devra puiser dans le stock afin de satisfaire ces dernier clients. Il en résulte une diminution de stock.

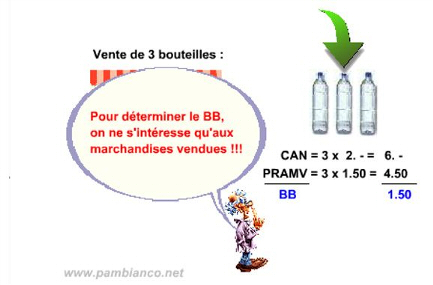

La notion de marge brute (MB ou BB)

La marge brute correspond à la différence entre le prix d’achat et le prix de vente DES MARCHANDISES QUE NOUS AVONS PU VENDRE.

C’est pourquoi nous avons besoin de deux éléments correspondant aux MARCHANDISES VENDUES :

- Le montant que nous avons encaissé en les vendant : LE CAN

- Le montant que nous avons payé en les achetant : LE PRAMV

La différence entre ces deux montants correspond à la marge brute !

Cette marge brute servira à payer toutes les autres charges d’exploitation (loyers, salaires, frais de véhicules, etc..) et à nous assurer, on l’espère, un bénéfice final (bénéfice net).

La notion de bénéfice net (BN ou résultat I)

Trois possibilités :