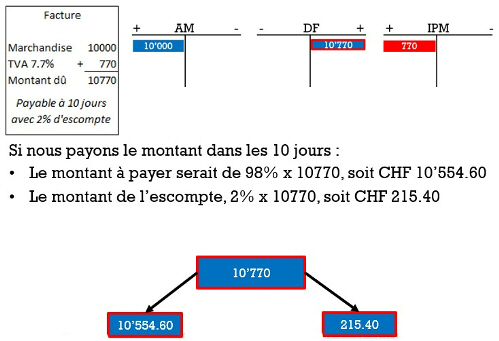

Règlement avec escompte et TVA

Principe :

L'escompte est un montant comptabilisé dans Autres dettes/dettes fournisseurs ou Créances clients qui ne sera pas payé.

Problème : les montants comptabilisés dans AD/DF ou CC sont toujours TVA comprise. Par conséquent, les escomptes obtenus ou accordés sont toujours TVA comprise !

Il faut donc faire un calcul pour séparer la TVA et l'escompte en appliquant le calcul suivant :

Escompte sans TVA = Escompte avec TVA/(100%+taux de TVA)* 100%

TVA = Escompte avec TVA/(100%+taux de TVA)*taux de TVA

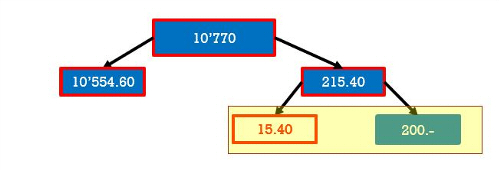

Ce qui donne, pour l'exemple ci-dessous :

215.40/107.7%*100% = 200.- et 215.40/107.7%*7.7% = 15.40

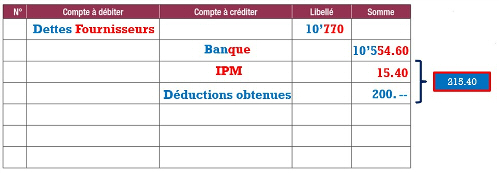

En résumé, nous pouvons appliquer la procédure suivante lorsque nous règlons une facture comptabilisée avec TVA et escompte :

- Sortir le montant total de AD/DF

- Payer le montant dû

- Déterminer l'escompte TVA comprise

- Séparer la TVA et escompte hors taxe

- Passer la TVA dans le compte concerné (IPM ou IPI)

- Passer l'escompte hors taxe dans le compte concerné

Il conviendra de procéder de la même manière pour d'autres types de factures (achat d'immobilisation, charges ou règlement de clients) mais avec les comptes concernés.

Des exemples sont montrés dans la vidéo ci-dessus.