Ecritures de base

Achats et ventes : les écritures comptables (méthode dite "au net")

Principe :

TVA et biens acquis ou vendus sont comptabilisés séparément.

Le biens (services) acquis ou vendus sont toujours comptabilisés sans TVA. Cette dernière est toujours comptabilisée à part dans :

- 1170 IPM (s/marchandises) en cas d'achats de marchandises

- 1171 IPI (s/Inv. + ACE) en cas d'achats d'immobilisations :

- 1171 IPI (s/Inv. + ACE) en cas de factures reçues concernant des charges

- 2200 TVA due sur les ventes.

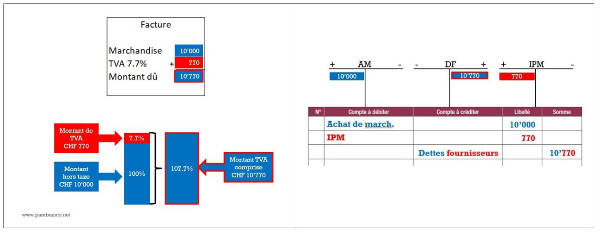

Exemple 1 : achat de marchandises

Nous achetons des marchandises à crédit pour CHF 10’000.- + TVA 7.7%

Deux éléments vont nous être facturés :

- La marchandise qui vaut CHF 10’000.- hors taxe

- La TVA qui l’accompagne CHF 770.-, soit 7.7% de CHF 10’000.-

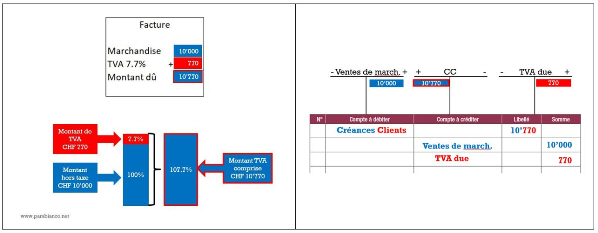

Exemple 2 : vente de marchandises

Nous vendons des marchandises à crédit pour CHF 10’000.- + TVA 7.7%

Deux éléments vont être facturés aux clients :

- La marchandise qui vaut CHF 10’000.- hors taxe

- La TVA qui l’accompagne CHF 770.-, soit 7.7% de CHF 10’000.-

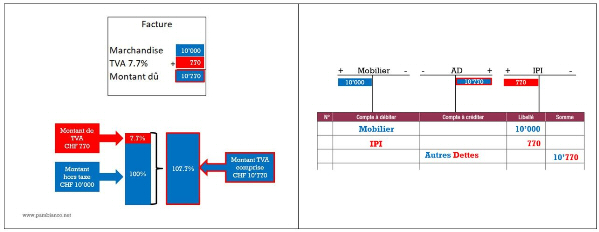

Exemple 3 : achat d’immobilisation (investissements)

Nous achetons du mobilier à crédit pour CHF 10’000.- + TVA 7.7%

Deux éléments vont nous être facturés :

- Le mobilier qui vaut CHF 10’000.- hors taxe

- La TVA qui l’accompagne CHF 770.-, soit 7.7% de CHF 10’000.-

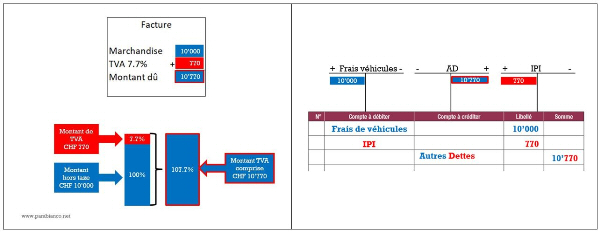

Exemple 4 : frais de véhicules (charges)

Nous faisons réparer nos véhicules pour CHF 10’000.- + TVA 7.7%

Deux éléments vont nous être facturés :

- La réparation qui vaut CHF 10’000.- hors taxe

- La TVA qui l’accompagne CHF 770.-, soit 7.7% de CHF 10’000.-

Remarque :

Il existe une autre méthode de comptabilisation (méthode dite "au brut"). Elle consiste à passer les opérations comptables normalement et de passer les écritures relatives à la TVA due et à l'impôt préalable une seule fois, globalement, lors de l'établissement du décompte.

Cette méthode ne sera pas traitée ici car les logiciels comptables utilisent la méthode "au net".

Décompte TVA : les écritures

En fin de période, il convient de déterminer le solde dû ou à recevoir relatif à la TVA. Pour cela, il faut virer les soldes des comptes 1170 IPM et 1171 IPI dans 2200 TVA due.

Il suffira ensuite de clôturer le compte 2200 TVA due pour voir si le solde de ce compte est en faveur de l'entreprise ou de l'administration fédérale des contributions (AFC).

2 groupes d'écritures :

- Virement des comptes IP à TVA due

- Règlement du solde du compte TVA due

Virement des comptes IP à TVA due :

- TVA due à IPM

- TVA due à IPI

Traitement du solde du compte TVA due (règlement ou comptabilisation) :

- TVA due à Banque (Dettes AFC) ou Banque (Créance AFC) à TVA due